5 minutos para ler

(Por Rodrigo Vilela de Freitas e Ronaldo Rodrigues Tomaz)

Auditoria no 3º Setor

As auditorias nas instituições do terceiro setor vêm tornando-se cada vez mais requisitadas e obrigatórias, em alguns casos, devido ao aumento das demandas de serviços necessários à sociedade, como assistência social, educação, saúde, cultura, esporte etc, que deveriam ser ofertados pelo primeiro setor e acabaram sendo absorvidos pelo terceiro setor.

Entretanto, devido ao aumento da demanda é natural que haja também o aumento dos problemas dentro das instituições e, neste contexto, as auditorias se fazem importantes pois serão os agentes de certificação que validarão suas informações perante a sociedade, constituindo-se num dos requisitos fundamentais para a credibilidade das instituições, que é a transparência na divulgação das demonstrações contábeis e nas prestações de contas, conforme normas e legislação vigentes.

Evolução do terceiro setor no Brasil

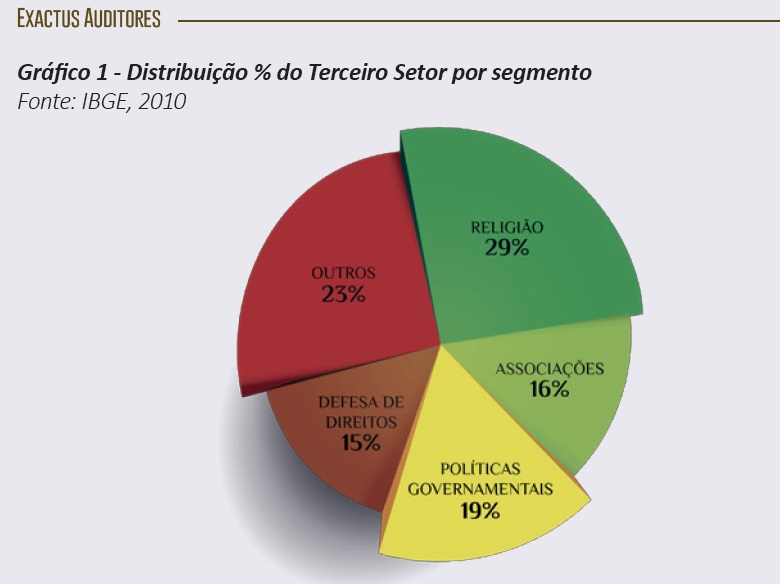

Dados do IBGE apresentam o Terceiro Setor com participação oficial de 1,4% na formação do Produto Interno Bruto (PIB) brasileiro, o que significa o montante de aproximadamente R$ 32 bilhões de reais, movimentado nessas organizações. Conforme o site do Observatório do Terceiro Setor, existem mais de 290 mil entidades sem fins lucrativos no país, na área social, de educação e da saúde. Ainda conforme dados divulgados no mesmo, estima-se que as entidades do terceiro setor empreguem mais de 12 milhões de pessoas. O Gráfico 1, apresenta a distribuição percentual das entidades que compõem o terceiro setor, por segmento.

O terceiro setor diferencia-se do primeiro (governo) e do segundo (mercado), pois mobiliza recursos privados e também públicos no intuito de promover ações em benefício público. O terceiro setor engloba entidades de direitos civis, organizações não governamentais, agências de desenvolvimento, órgãos autônomos da administração pública descentralizada, fundações, instituições sociais das empresas, públicas ou privadas, e as entidades filantrópicas.

Importância da Transparência nas prestações de contas

O governo, face à dificuldade do Estado de atender os serviços de caráter social, educacional ou da saúde de que a população carece, concede, por sua vez, benefícios às entidades do terceiro setor, para ajudar no fomento às ações de assistência junto à sociedade.

Neste contexto, como essas entidades têm caráter de natureza assistencial, há uma cobrança natural, por parte do público externo e interno, sejam doadores/investidores, sejam funcionários, fornecedores, voluntários, instituições financeiras, órgãos reguladores e fiscalizadores, entre outros, por fornecimento de informações transparentes quanto à sua atuação.

Essas informações servem tanto para uma entidade que necessite alocar esses recursos em seus projetos sociais, quanto para uma companhia ou órgão público que deseja investir em uma associação que cumpra sua função de forma adequada e honesta. Quanto mais transparentes forem essas informações, mais positivamente a instituição será vista e, com isso, mais recursos poderão ser arrecadados.

Além do público externo, recomenda-se também que as entidades demonstrem o máximo de transparência em relação à sua gestão para os órgãos estatutários internos, usualmente, o Conselho de Administração e o Conselho Fiscal. Percebe-se também que, no Brasil, as entidades religiosas são as mais envolvidas no terceiro setor, em especial as igrejas católicas, tornando-se referência no setor. Essa identificação se deu pela natureza das atividades desenvolvidas pela igreja e por seus valores religiosos, que impulsionam o voluntariado.

O grande número de fiéis faz com que a igreja católica seja uma personalidade de grande influência social, cultural, política e econômica. Grande parte dos recursos de entidades como museus, universidades, hospitais e sobretudo as igrejas é obtida por meio das doações.

Com isso, a sociedade tem a necessidade de conhecer as origens e aplicações das doações e verificar se realmente as entidades demonstram responsabilidade ao cumprir as suas missões. Com o intuito de demonstrar perante toda a sociedade que os objetivos estão sendo cumpridos (accountability), as entidades, especialmente a igreja católica, necessitam demonstrar sua transparência e, dessa forma, evidenciar o seu patrimônio e suas operações através da prestação de contas.

Complementando essa conceituação, Milani Filho (2009, p.41) sublinha que:

“A legitimidade e a credibilidade pública propiciam condições para que uma organização filantrópica, por exemplo, capte recursos da comunidade baseando-se em conceitos e valores institucionalizados. Considerando-se que a captação de recursos pode ocorrer num ambiente competitivo, pois organizações similares desejam os mesmos recursos escassos, as práticas de sucesso adotadas por outras organizações competidoras podem ser mimetizadas.”

Ademais, dentre os principais motivos que conduzem o indivíduo a efetuar doações está a “causa”, ou seja, a razão que move a existência da Entidade.

[Continua]

Leia o artigo na íntegra

CLIQUE AQUI

Sobre os autores (Rodrigo Vilela de Freitas e Ronaldo Rodrigues Tomaz):

Rodrigo Vilela de Freitas é Especialista em auditoria e planejamento tributário e Sócio diretor da Exactus Auditores Independentes. Ronaldo Rodrigues Tomaz é Especialista em planejamento tributário. Sócio diretor da Exactus Auditores Independentes.

Foto: Pixabay